INDUSTRIEEL PRODUCEREN

Waar staan we en waar gaan we naar toe?

Analyse NUL OP DE METER

J.W. van de Groep

22 februari 2016

Aanleiding

De condities waarbinnen NulOpDeMeter proposities kunnen worden ingekocht door woningcorporaties worden steeds gunstiger. Aan de andere kant groeit ook het besef dat de aanbieders nog niet juichend strooien met marktrijpe proposities die passen bij de voorwaarden die corporaties stellen. Ook de perspectieven die er zijn voor de particuliere markt lijken nog ver weg bij dit innovatietempo. Dat roept vragen op. Vragen over waar we staan en waar we naar toe gaan.

Wat was het plan?

De beweging die door Energiesprong in gang is gezet gaat feitelijk over veel meer dan energiebesparing en decentrale opwekking. Het is een beweging die de hele sector op z’n kop zet. Uitgangspunt was namelijk dat het sectormodel moest veranderen om bouwers onderdeel van de oplossing te maken in plaats van onderdeel te laten zijn van het probleem. De Stroomversnelling heeft die beweging aanzienlijk versneld.

Het idee was om de bouwers stapsgewijs aan te zetten tot het bedenken en produceren van betere, goedkopere oplossingen met een gegarandeerde prestatie. De volgende stappen waren daarbij voorzien:

- Innoveren en Partnering

- Industrialiseren

- Nieuwe rol in supply-network

Deze stappen zouden moeten leiden tot oplossingen waarbij het voor particuliere woningeigenaren mogelijk wordt om hun energierekening in te leveren voor een make-over van het huis. Dat betekent een kostenreductie van nog eens ca. 40% op de prijs die nu, gemiddeld, wordt gerealiseerd binnen de Stroomversnelling Huur.

Waar staan we nu

Innoveren en Partnering

De definitie van innovatie kan in dit geval ruim opgevat worden. In de bouw is namelijk als snel iets innovatief. Wat we veel hebben gezien in de fase van prototyping zijn nieuwe combinaties van bestaande technologieën. Er is vooral ingezet op slimmer en geïntegreerder werken. Het instrument prototyping is gebruikt om te oefenen en faalfactoren op te sporen. Bij slechts één concept is het gebruikt om nieuwe technologieën uit te proberen.

Voor wat betreft partnering zijn er twee belangrijke kanttekeningen. Bouwers vinden het moeilijk om echte partners te kiezen en houden traditioneel meerdere partijen aan het lijntje. Er is weinig sprake van partners die risicodragend mee participeren in de ontwikkeling van nieuwe technologieën en proposities. Daarnaast wordt er vooral samengewerkt met partijen uit de ‘first tier’. De onderaannemers, installateur, applicateurs en groothandel. De verbinding met de maakindustrie komt moeizaam tot stand. De proces georiënteerde toeleveranciers maken andersom moeilijk contact met de projectgeoriënteerde bouwers. Dat heeft te maken met cultuurverschillen, de zekerheid over concrete aantallen en de onzekerheid over een robuust partnership.

Conclusie, innovatie stokt, lange termijn garanties kunnen niet worden waargemaakt, prijzen gaan niet significant omlaag,

Industrialiseren

Aan industrialiseren zijn de bouwers nog niet toe. Alle producten worden nog gemaakt in traditionele prefab fabrieken. Dat is in deze fase nog niet zo gek. Wel ontbreekt het de meesten aan een visie hoe die opschalingsslag gemaakt gaat worden en in welke orde van grootte die moet plaatsvinden. Ook voor het doorrekenen van industrialisatie-effecten en de vertaling naar leercurves is bar weinig expertise in huis gehaald bij de bouwers. Laat staan dat ontwerp- en engineeringskeuzes worden gemaakt op basis van beschikbare kennis over factory-technology, factory-layout en factory-design.

Nieuwe rol in supply-network

Het idee is dat bouwers de rol van system integrator pakken. Zij zijn de partij die vanuit een conceptuele visie op een eindproduct, de toeleverende industrie uitdaagt om nieuwe producten te ontwikkelen. Producten die nog niet in de catalogus staan. Producten die ontwikkeld worden met nieuwe materialen, nieuwe dimensies en nieuwe productietechnologieën. Aan dit hoofdstuk zijn de bouwers nog lang niet toe. Sterker nog, het wordt steeds duidelijker dat de meeste bouwers de rol van System Integrator niet zullen pakken.

Duiding

Hoe ver gaan de huidige generatie aanbieders komen? Dat is de grote vraag die iedereen bezighoudt en waarop antwoord gevonden moet worden. Dat is vooral belangrijk voor partijen die proberen deze beweging te versnellen, te faciliteren en te conditioneren. Daarnaast is men binnen de Stroomversnelling op zoek naar manieren om de toeleverende industrie een positie te geven en te koppelen aan de ontwikkelvragen van aanbieders.

Het is in die zin belangrijk om enige duiding te geven aan de positie van de huidige generatie aanbieders en de mogelijkheden die zij nog hebben om zich door te ontwikkelen.

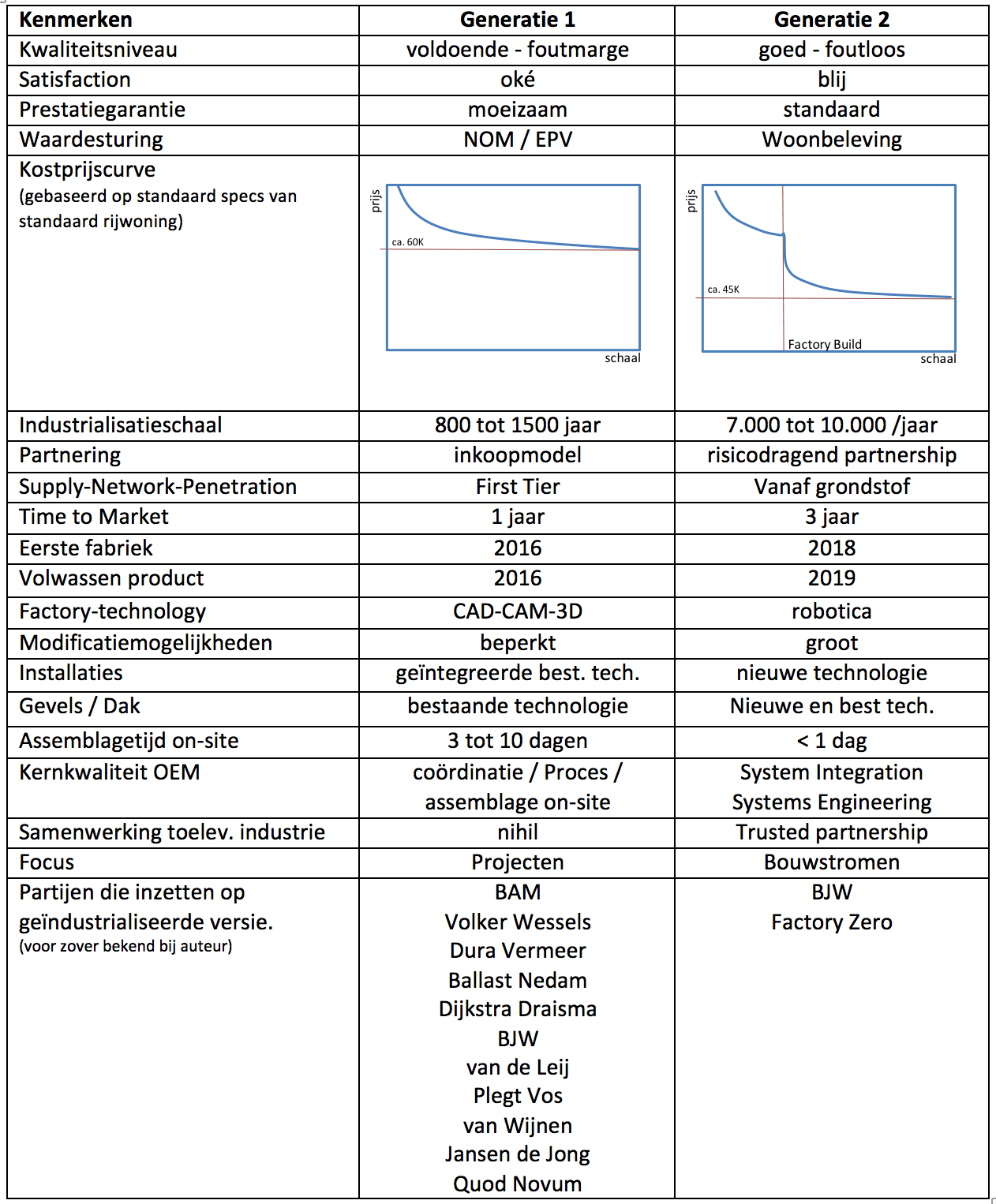

We nemen als uitgangspunt dat aanbieders nu vooral bezig zijn met de ontwikkeling van de eerste generatie proposities. Die eerste generatie heeft veel moeite om industrialisatie en systems engineering te implementeren. Dat heeft vooral te maken met de gekozen schaal en de manier waarop invulling wordt gegeven aan het begrip partnering. De tweede generatie zal onmiskenbaar andere kenmerken moeten hebben willen we de doelstellingen halen.

1e versus 2e generatie

Laat duidelijk zijn dat de 2e generatie NOM producten nooit ontwikkeld kunnen worden zonder de 1e generatie. Het is in die zin niet minderwaardig om je als bouwer in te zetten voor de opschaling van generatie 1. Het is ook zeker niet de bedoeling dat corporaties of beleggers gaan wachten op generatie 2. Dan gaat die er niet komen. Het duurt ook nog zeker een jaar of 2 tot 3 voordat de 2e generatie op de markt verschijnt. Niet in één keer natuurlijk. Bepaalde componenten zullen uitgebreid worden getest binnen het 1e generatie aanbod. Dat zullen kostbare prototypes zijn omdat het 2e generatie aanbod volledig afhankelijk zal zijn van grote series en nog niet bestaande technologieën.

In de tabel hieronder worden de verschillen tussen generatie 1 en generatie 2 ander geduid.

Categorieën

Hebben al best veel bereik.

Echter de Kostprijs dient nog verder gereduceerd te worden, dit is alleen mogelijk door reductie van de factor arbeid dit betekent dat producten multifunctioneler ontwikkeld en gebouwd moeten worden.

Maar vooral De regering moet stoppen met de verkeerde zaken testimuleren.

Echt succes, aantallen en industrialisatie kan mijns inziens enkel als ‘de stroomversnelling’ zich los maakt van het nu nog toegestane salderen en naast PV panelen en warmtepomp ook bijvoorbeeld brandstofcellen integreert die ‘snachts en in de winter de stroom opwekken. Anders creëeren we onhoudbare en peperdure problemen op het net en blijven we afhankelijk van kolenstroom. Warmtepompen hebben immers met name ‘swinters stroom nodig terwijl de zonnepanelen met name ‘szomers stroom produceren. Volledig van salderen afhankelijk bouwen is niet toekomstbestendig kijk maar naar het buitenland waar terugleveren zelfs al belast ipv gesubsidieerd wordt. Toekomstbestendig bouwen betekent daarom; zo veel mogelijk zelf opwekken op de momenten dat je het nodig hebt en opslag, power-to-gas en duurzaam gas omarmen. Laten we dus de gasnetten voorlopig vooral gebruiken om deze transitie mogelijk te maken en toekomstig onze opslag van zonne-en -windstroom te faciliteren. Totdat… Brandstofcellen op nagenoeg gratis waterstof of synthetisch methaan kunnen draaien… Maar dat duurt nog even.

Reken eens uit hoeveel windmolens of zonnepanelen er nodig zijn om 1500 Peta Joule gas te vervangen. Dat is vrij kansloos. Als het al kan kun je dat dure spul beter gebruiken v proces en mobiliteit. De warmtevraag minimaliseren en in de winter gebruik maken van wind, vormen van seizoensopslag, beetje zon en iets wat we nog niet kennen.